از استقبال خوب شما بسیار سپاسگزاریم

تعیین هزینه و قیمت همیشه یکی از مهم ترین مباحث در دنیای فروش و بازاریابی بوده و هست. این موضوع یکی از عواملی است که حتی می تواند میزان موفقیت یک کسب و کار را تحت تاثیر قرار دهد. تعیین هزینه و قیمت در واقع فرآیندی است که طی آن ارزش کالا یا خدمات به طور دستی یا اتوماتیک مشخص می شود. تاثیر تعیین این موارد به حدی برای یک کسب و کار اهمیت دارد که می تواند میزان فروش و میزان سود یک واحد اقتصادی را کاملا دستخوش تغییر کند.

قیمت اولین عاملی است که به آن توجه می شود و هر نگاهی که قرار است به یک محصول شکل بگیرد از همین اول کار شروع می شود. در واقع حساسیت موضوع قیمت گذاری به این شکل است که اگر در آن اشتباهی رخ دهد می تواند به طور کلی یک محصول، خدمت یا حتی سود و اعتبار کسب و کاری را نابود کند.

هزینه یابی عبارت است از طبقهبندی و تسهیم صحیح هزینهها به منظور تعیین قیمت تمام شده محصولات و خدمات. چنانچه طبقه بندی هزینهها به درستی انجام نشود، فراوانی اقلام هزینه، پروسه بررسی علل ایجاد هزینهها، تصمیم گیری در مورد لزوم مصرف و نحوه صرفهجویی در آنها را دچار مشکل خواهد کرد.

با برآورد هزینه تولید و هزینه های سربار مربوط در واقع سنگ بنای تدوین سیاست تعیین قیمت و تهیه ی برنامه مالی کسب و کار خود را خواهید گذاشت. هزینه های کسب و کار شما از چهار بخش اصلی تشکیل شده که لازم است به طور اختصار در طرح شما مطرح شود.

هزینه توسعه محصول: این بودجه شامل هزینه های هرگونه تحقیقات بنیادین، توسعه محصول و کار طراحی و نیز هزینه های تولید و تست نمونه ی اولیه است. مطمئن شوید که هزینه ی نیروی کار، مواد به کار رفته، حق المشاوره، کسب گواهی های لازم و خدمات حرفه ای مانند وکیل گرفتن را در بودجه بگنجانید. هزینه توسعه تنها مربوط به شرکت های تولیدی نمی شود، بلکه شرکت های خدماتی نیز هزینه هایی برای ارتقای خدمات خود متقبل می شوند. مثلا شرکت های مشاوره ای هزینه هایی برای ارتقای متودولوژی و ابزار، آموزش کارکنان و تهیه اسناد لازم متقبل خواهند شد.

در بسیاری از موارد، مقررات، اجازه ی وارد کردن هزینه های ارتقای یک محصول یا خدمت را در ستون دارایی های ترازنامه می دهد. در این حالت این هزینه ها می توانند به عنوان سایر سرمایه گذاری های شرکت تلقی گردند که بعد از مدت زمانی مستهلک می شوند.

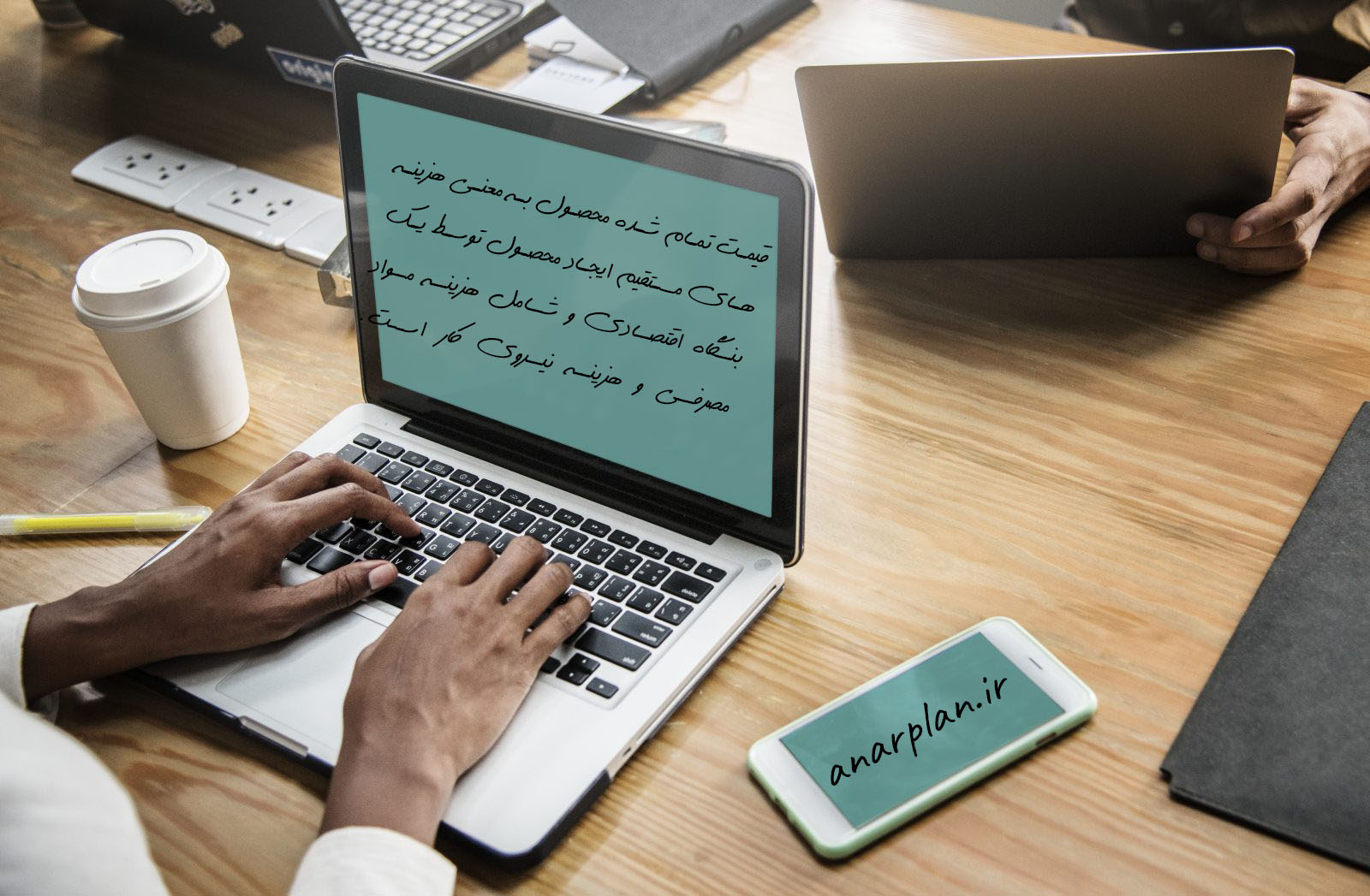

هزینه های کالاهای تولیدی: برای یک شرکت تولیدی، هزینه ی کالاها هزینه ای است که در تولید محصولات ایجاد می شود. در این حالت هزینه ها شامل مواد، نیروی کار و هزینه های سربار مرتبط با تولید محصول است. می توانید هزینه متوسط اقلام مورد نیاز برای هرمحصول را با اضافه کردن تمام هزینه های مذکور و تقسیم آن ها بر تعداد محصول تولیدی به دست آورید. هزینه به دست آمده شاخص مفیدی در تدوین سیاست تعیین قیمت کالاها و ارزیابی قدرت رقابت شما خواهد بود. هزینه اقلام مصرفی برای یک خرده فروش یا عمده فروش، شامل خرید موجودی انبار و هزینه های مرتبط مانند حمل و نقل و بیمه است. هنگام تعیین هزینه کالاهای خود در شناسایی عواملی که می تواند هزینه های شما را کمتر کند دقت نمایید.

هزینه های عملیاتی: برای به دست آوردن کل هزینه های عملیاتی کافی است تمام هزینه هایی را که در راه اندازی کسب و کارتان متقبل می شوید با هم جمع بزنید. فعالیت های هزینه بر عبارتند از بازاریابی، فروش و هزینه های سربار شامل هزینه های ثابت اداری مانند مدیریت و دبیرخانه که صرف نظر از اندازه و گستره کسب و کارتان همیشه وجود دارند. هزینه های سربار همچنین شامل هزینه های متغیر مانند هزینه مسافرت، اجاره تجهیزات، هزینه آب و برق و لوازم التحریر و … است.

استهلاک و بهره سرمایه: این هزینه شامل استهلاک تجهیزات و زیرساخت های مورد نیاز برای عملیاتی کردن کسب و کار شماست. همانگونه که قبلا ذکر شد، بخش یا کل هزینه های توسعه ای می تواند در ستون دارایی های ترازنامه وارد شود و سپس در طول زمان مستهلک شود. هزینه ی نرخ بهره وام های مورد نیاز برای تأمین مالی تجهیزات یا سرمایه کاری نیز در این گروه می گنجد.

هنگام تدوین سیاست قیمت گذاری خود باید به دو مجموعه پرسش اساسی پاسخ دهید:

- مشتریان نهایی شما چقدر نسبت به قیمت حساسیت نشان می دهند؟ تغییر قیمت تا چه میزان بر خرید آن ها تأثیر می گذارد و چه سطحی از قیمت ها مورد پذیرش آن هاست؟ آن ها چگونه در قبال قیمت های پایین تر کالاهای مشابه رقبای شما واکنش نشان می دهند؟

- چه قیمتی هزینه های شما را پوشش می دهد و سود مناسبی برای شما در برخواهد داشت؟ هنگام تعیین قیمت محصولات یا خدمات باید توازن مناسبی بین ملاحظات دوگانه ی فوق پیدا شود.

الف) از نظر خریدار: پذیرش قیمت توسط خریدار به سه عامل بستگی دارد:

- ارزش: ارزشی که محصول تولیدی شما در نظر مشتریان دارد، عامل اولیه تعیین قیمتی است که آن ها حاضر به پرداخت هستند. مثال های زیر چندنمونه از ارزش محصول را ترسیم می کند.

فرض کنید فروشنده ی یک قطعه الکترونیکی خاص به یک عرضه کننده سیستم کامل که دربردارنده ی آن قطعه نیز است می باشید. این قطعه، درصورتیکه نقش حساسی در کارکرد سیستم داشته باشد و کسب و کار مشتری شما نیز سودآور باشد ارزش بسیار بالایی برای او خواهد داشت.

ارزش یک کالای مصرفی اغلب بر این اساس سنجیده می شود که تا چه میزان نیازهای اساسی یا مهم زندگی روزمره را برآورد می سازد. مثلا یک قلم داروی معمولی (مانند آسپرین) یا یک ماده ی غذایی اساسی (مانند نان) اغلب برای مردمی که برای آن نیاز دارند بسیار باارزش است.

بعضی کالاها بااینکه نیاز اساسی مشتریان را تأمین نمی کنند ولی می توانند ارزش بسیار زیادی در زندگی آن ها داشته باشند. عوامل روانی نیز می توانند نقش مهمی در این زمینه ایفا کنند. مثلا برخی مردم حاضرند مبلغ زیادی بابت یک قطعه هنری تنها به یک دلیل پرداخت کنند: فقط آن را خیلی دوست می دارند و بدیهی است این اثر هنری برای آن ها بسیار باارزش است.

- حق انتخاب های رقابتی در بازار: گرچه ممکن است بهای کالای شما مناسب باشد و حتی مشتریان شما قدرت پرداخت بهای آن را داشته باشند ولی مطمئن باشید اگر جایی آن را ارزان تر بفروشند از آن جا خرید خواهند کرد. حق انتخاب رقابتی در بازار سازوکار مهمی است که قیمت ها را تحت کنترل درمی آورد. درنتیجه، قبل از تعیین قیمت کالاهای خود باید محصولات و قیمت رقبای خود را بررسی کنید. اگر می خواهید در فروش کالای خود موفق شوید، باید در خط مشی تعیین قیمت خود سه معیار مذکور را مدنظر قرار دهید. مردم یک کالا را به سه شرط می خرند:

- برای آن ها ارزشمند باشد

- قدرت پرداخت بهای آن را داشته باشند

- قیمت آن رقابتی باشد.

بنابراین اگر کالا یا خدمت شما یکی از این سه شرط را نداشته باشد، احتمالا موفق به فروش آن نخواهید شد.

ب) از نظر فروشنده: از نقطه نظر فروشنده گزینه های زیادی برای تعیین قیمت می تواند وجود داشته باشد که مهم ترین آن ها عبارتند از:

به حداکثر رساندن کل سود، حداکثر فروش یا کسب بیشترین سود از هرواحد کالای فروخته شده.